LỢI NHUẬN SAU THUẾ CHƯA PHÂN PHỐI LÀ GÌ

Sep 25

/

NQT

1. Lợi nhuận sau thuế chưa phân phối là gì và cách tính?

Lợi nhuận sau thuế chưa phân phối là chỉ tiêu phản ánh số lãi (hoặc lỗ) sau thuế chưa được quyết toán hoặc chưa phân phối tại thời điểm báo cáo.

2. Lợi nhuận sau thuế là gì?

Lợi nhuận sau thuế (Profit after tax) là số lợi nhuận còn lại của doanh nghiệp sau khi đã khấu trừ tất cả các chi phí và thuế thu nhập phải nộp.

- Lợi nhuận sau thuế = Tổng Doanh thu – Tổng Chi phí – Thuế TNDN

Lợi nhuận sau thuế còn được gọi là lợi nhuận ròng hay lãi ròng.

Con số lợi nhuận sau thuế được coi là thước đo tốt nhất về khả năng tạo ra lợi nhuận của một tổ chức, vì nó cho thấy năng lực của một doanh nghiệp trong việc có thể chuyển doanh thu thành lợi nhuận và số tiền thực tế mà một doanh nghiệp kiếm được trong năm hoạt động.

3. Phân biệt lợi nhuận sau thuế chưa phân phối và lợi nhuận sau thuế

Lợi nhuận sau thuế là chỉ tiêu trên báo cáo kết quả kinh doanh phản ánh số lợi nhuận đạt được trong kỳ sau khi trừ thuế thu nhập doanh nghiệp

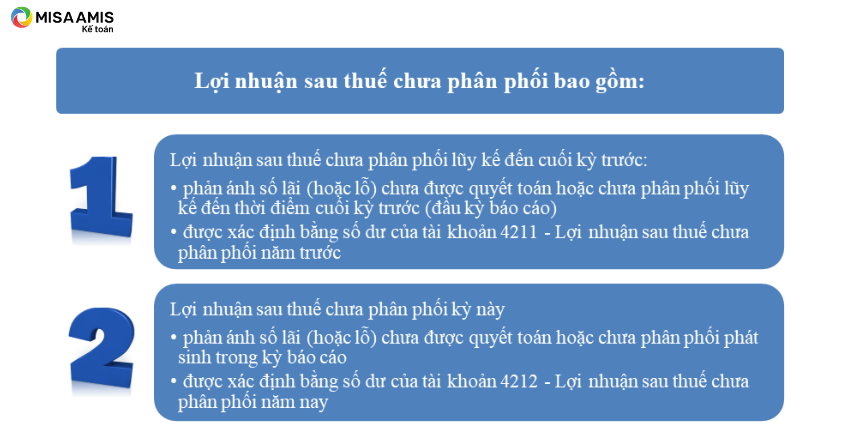

Lợi nhuận sau thuế chưa phân phối là một chỉ tiêu trên bảng cân đối kế toán là phần lợi nhuận sau thuế còn lại chưa phân phối đến thời điểm báo cáo (Lợi nhuận sau thuế lũy kế - các khoản đã phân phối lũy kế)

>>> Như vậy lợi nhuận sau thuế chưa phân phối là phần lợi nhuận sau thuế còn lại chưa phân phối tới thời điểm báo cáo

4. Ứng dụng của lợi nhuận sau thuế chưa phân phối:

Lợi nhuận sau thuế chưa phân phối là 1 trong 4 nguồn vốn theo quy định tại điều 35 Thông tư số 162/2015/TT-BTC được phép trích phát hành cổ phiếu ESOP cho cán bộ công nhân viên.

Cụ thể: Công ty có lãi và đem lợi nhuận tái đầu tư bằng cách thực hiện nghiệp vụ tăng vốn điều lệ chuyển đổi lãi này thành cổ phiếu trả thưởng cho cổ đông (trả cổ tức bằng cổ phiếu) và trích thưởng cho cán bộ công nhân viên (ESOP thưởng - cán bộ công nhân viên không phải mua).

Hay có thể nói, ESOP được hình thành từ lợi nhuận sau thuế, được chuyển đổi thành cổ tức, cổ phiếu trả cho cổ đông và tặng cho cán bộ công nhân viên.

Thủ tục pháp lý chuyển đổi lợi nhuận sau thuế chưa phân phối thành cổ phiếu Esop, bạn có thể làm theo 8 bước của Điều 69 Nghị định 155/2020/NĐ-CP quy định về thủ tục và quy trình phát hành cổ phiếu ESOP. Dưới đây NQT tóm tắt ý chính để chủ doanh nghiệp nắm được quy trình:

Sau khi có lợi nhuận sau thuế, bạn tiến hành

1. Họp Đại cổ đông, trả 2 nghị quyết:

-> Nghị quyết trả cổ tức bằng cố phiếu

-> Nghị quyết: trả 1 phần cho cán bộ công nhân viên

2. Làm thủ tục tăng vốn điều lệ do trả cổ tức bằng cổ phiếu

Lưu ý: 2 bước trên NQT tóm tắt để chủ doanh nghiệp hiểu cơ bản các thủ tục pháp lý cần thiết để chuyển đổi lợi nhuận sau thuế chưa phân phối thành cổ phiếu ESOP. Cụ thể chi tiết 8 bước các bạn theo dõi tại Điều 69 Nghị định 155/2020/NĐ-CP

Về mặt hình thức, có khá nhiều phương pháp ESOP nhưng đối với doanh nghiệp vừa và nhỏ, NQT khuyến khích sử dụng 3 cách dưới đây để ESOP:

1. Lợi nhuận sau thuế chưa phân phối (ESOP thưởng loại 1): Công ty có lãi, ESOP được hình thành từ lợi nhuận sau thuế khi doanh nghiệp trả cổ tức bằng cổ phiếu cho cổ đông và xin trích giữ lại 1 phần tặng ưu đãi cho nhân viên.

2. Thặng dư vốn cổ phần (ESOP thưởng loại 2): Công ty gọi vốn của NĐT thành công với thị giá cao hơn 10.000 và tạo ra thặng dư vốn. Với những bạn chưa hiểu rõ về "thặng dư vốn" có thể tham khảo khóa học IPO Decode - Giải Mã IPO.

3. Doanh nghiệp huy động vốn và mở ưu đãi cho nhân sự trong công ty được mua với giá thấp hơn so với giá NĐT (ESOP bán với giá ưu đãi cho nhân viên)

Nếu như bạn có thắc mắc có thể để lại bình luận trực tiếp dưới blog hoặc thảo luận hỏi đáp về các chuyên đề này tại Group kín "Quản trị tài chính doanh nghiệp"